产品全生命周期

产品全生命周期

项目管理系统

项目管理系统

配方管理系统

配方管理系统

实验管理系统

实验管理系统

电子实验记录本

电子实验记录本

研发成本管理

研发成本管理

化工行业

化工行业

研发成本管理系统,为高企IPO保驾护航-一半科技爱研系统!

研发是企业创新发展的核心引擎,更是市场竞争的关键壁垒,但研发成本管控难、费用归集乱、合规风险高,已成为全行业企业的共性痛点。研发物料零星领用、试验能耗消耗大、仪器设备多项目共用、跨部门数据割裂、人工Excel核算易出错……叠加金税四期严查研发费用、高新技术企业认定、IPO及专项资金对研发投入的刚性审核,企业急需一套适配研发全流程的标准化、精细化研发成本管理体系,打破管理盲区、规避合规风险。

一半科技爱研PLM搭载原生CST研发成本管理能力,立足企业研发全生命周期业务逻辑,打通项目—试验—物料—工时—资产—财务全链路数据,实现研发料、工、费全维度精准归集,让研发成本可核算、可追溯、可监控、可合规,为企业创新提质增效保驾护航。

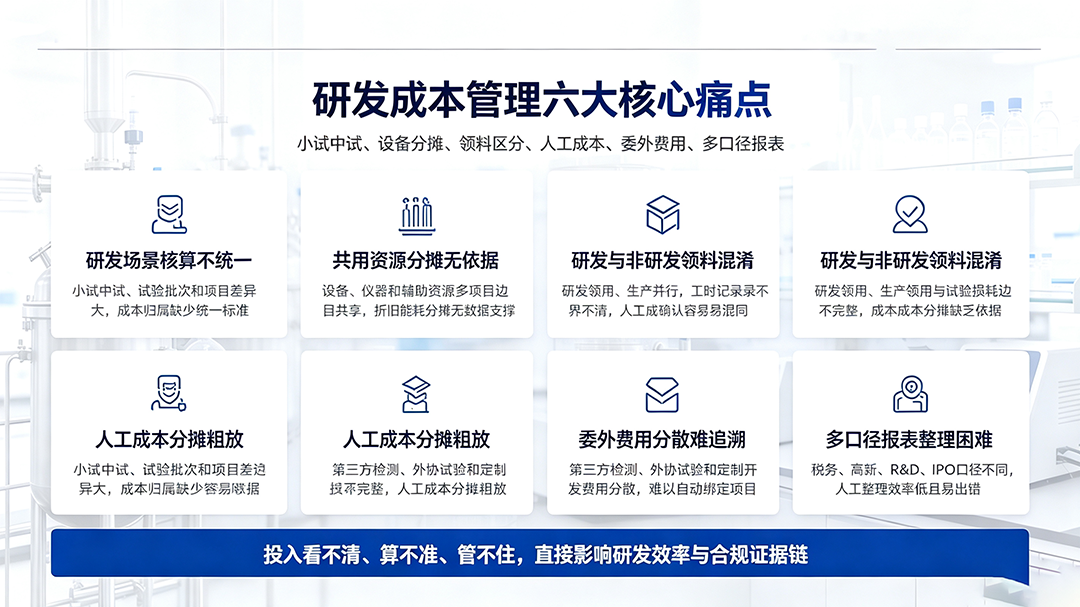

一、企业研发成本管理现存核心痛点

1、研发场景差异化,成本核算无标准

小试/试验阶段物料用量少、领用频繁、共用率高,难以精准归属项目;中试/放大阶段消耗大、能耗高、辅助成本多,传统方式无法实现精细化核算,成本数据模糊不清。

2、共用资源占比高,间接费用分摊无依据

研发仪器、试验设备、生产装置多项目共享,折旧、水电、维护、运维等间接费用长期“笼统核算”,分摊无数据支撑、无统一标准、无追溯路径,成本失真严重。

3、研发与非研发领用界限模糊

物料通用性强,研发领用、生产领用、试验损耗、边角废料易混同,导致研发成本虚高/虚低,研发费用加计扣除、合规核算缺乏清晰边界。

4、人工成本分摊粗放,审计风险极高

研发人员多项目并行工作,薪酬、社保、奖金等人工成本仅靠人为估算分摊,无真实工时数据佐证,面对税务、审计、高新核查极易触发风险。

5、外协费用分散,证据链完整性不足

第三方检测、外协试验、定制开发等外部费用名目多、发生散,无法自动绑定对应研发项目,台账记录不全、凭证关联缺失,合规核查难以自证。

6、多口径报表需求,人工整理效率低、易出错

税务加计扣除、高新认定、统计局R&D填报、IPO/专项资金审核等口径不一,人工整理数据耗时费力,易出现数据偏差、资料不全等问题。

上述痛点不仅导致企业研发投入“看不清、算不准、管不住”,更直接引发税务处罚、高新资格撤销、IPO审核受阻、专项资金被追回等重大经营风险。

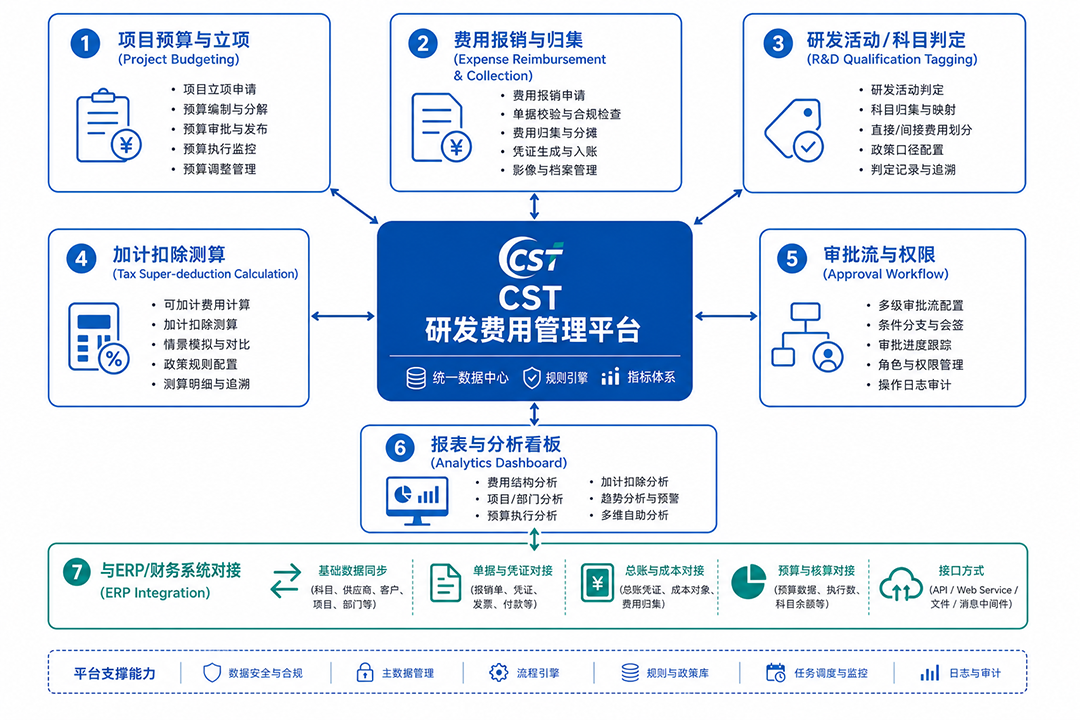

二、爱研PLM联动CST,打通研发成本全流程核心能力

1、项目源头联动:立项即建成本台账,预算全程可控

研发人员在爱研PLM发起新品开发、技术攻关、工艺优化等项目立项,明确项目预算、阶段节点、研发目标。项目信息自动同步内置CST模块,生成独立项目成本台账;项目变更、暂停、结题全流程在PLM闭环管理,成本台账同步实时更新,动态监控预算执行,超支风险自动预警。

2、研发试验联动:实时核算试验成本,支撑优化决策

爱研PLM承载完整试验方案、版本管理、电子实验记录(ELN),系统依据试验用料、物料价格、损耗系数自动测算单轮试验成本;每一次试验完成后,物料消耗、试验数据同步推送至CST,实时累积项目全周期成本,为研发方案优化、降本增效提供精准数据支撑。

3、物料申领闭环:自动区分领用属性,费用精准归集

研发人员通过爱研PLM发起物料领用、退料、报废流程,系统自动区分研发领用与非研发领用,实现分类管控:零星试验物料支持轻量化登记,兼顾便捷性;批量试验物料落实精细化核算,消耗数据直接推送CST自动记账,彻底规避手工台账错漏、遗漏问题。

4、设备数据驱动:按实际使用分摊资产费用,合规可查

爱研PLM统一管理研发仪器、试验设备台账,实时记录设备预约、运行时长、使用用途;设备使用数据同步至CST,按实际占用时长自动分摊折旧、能耗、维保费用,支持研发与非研发共用设备时段拆分,确保资产费用归集精准、合规、可追溯。

5、工时智能采集:人工成本自动分摊,全程留痕可审计

研发人员在爱研PLM填报各项目工作工时,工时数据作为CST人工成本核算唯一原始依据;系统对接人力薪酬数据,自动将薪资、社保、福利等按工时比例精准分摊至各研发项目,分摊规则透明、全程留痕,随时应对审计核查。

6、同源数据支撑:一键输出多维度合规报表,证据链完整

依托爱研PLM业务数据与CST成本数据同源一体化优势,一套底层数据自动生成多类标准报表:研发费用辅助账、高新技术企业研发费用明细表、统计局R&D投入报表、IPO研发投入专项底稿等。试验记录、检测报告、领料单据、成本凭证相互关联,构筑完整合规证据链。

三、一半科技爱研PLM助力三大龙头客户实战案例:数据是最好的证明

我们来看一半科技爱研PLM的具体落地效果,不谈理论,只讲结果。

案例一:巨化股份(氟化工全产业链龙头)——破解多基地研发成本归集难与合规追溯压力

上线前痛点:氟材料研发项目多、中试线密集、反应釜与检测设备高度共享;小试/中试物料消耗、人工、设备折旧、能耗分摊无统一依据;研发领料与生产领料边界不清;高新复审、加计扣除、IPO核查需完整证据链,手工台账无法满足追溯要求。

上线爱研PLM(融合CST成本管理)后改善:以配方与试验为核心,实现研发项目、ELN实验记录、物料领用、设备工时、人工报工与CST成本一体化归集;小试轻量化记账、中试精准核算,共用设备按使用时长自动分摊折旧与能耗;研发与生产领料自动区分,成本数据全程可追溯;加计扣除、高新、R&D统计、IPO底稿一键生成,研发成本核算效率提升65%,合规风险全面降低。

案例二:蜜雪冰城(现制茶饮连锁龙头)——新品研发迭代快,成本归集与合规追溯效率大幅提升

上线前痛点:茶饮新品研发节奏快、配方迭代频繁,试验记录、原料测试、风味调试、小批量试产等数据分散在表格与线下流程,版本管理混乱;研发、产品、供应链人员多项目并行,人工成本、原料损耗、检测费用、试点成本无数据支撑,分摊粗放;研发与财务数据割裂,面对研发费用加计扣除、高新认定、上市合规核查,成本证据链不完整、溯源困难。

上线爱研PLM(融合CST成本管理)后改善:通过爱研PLM联动CST研发成本管理模块,实现新品立项、配方版本、试验记录、原料领用、费用归集全流程线上化;每个新品项目独立成本台账,测试耗材、第三方检测、门店试点费用自动绑定项目;研发工时直连成本模块,人工、设备、间接费用精准自动分摊;配方与试验数据闭环留痕,成本凭证与研发过程同源互通,新品研发周期显著缩短,合规资料整理效率提升60%以上,研发投入透明可追溯、全流程可审计。

案例三:登康口腔(冷酸灵・口腔护理用品龙头)——攻克多品类研发数据孤岛与费用合规难题

上线前痛点:口腔护理多品牌、多品类并行研发,牙膏、牙刷、漱口水等配方迭代快,试验数据分散;原料试错损耗大、成本核算不准;研发与财务数据割裂,第三方检测、外协试验、间接费用无法精准归集至项目;面对上市核查、高新认定、供应链审核,批次追溯与费用证据链经常卡壳。

上线爱研PLM(融合CST成本管理)后改善:多品类研发数据统一平台互通,ELN实验数据与仪器直连自动采集;试样损耗、检测费用、外协成本、间接费用自动归集至对应项目;从原料批次到试验报告、从研发行为到费用发生实现全链路分钟级溯源;顺利通过上市与高新合规核查,研发费用闭环可审,全面支撑企业技术创新与合规经营。

四、FAQ|企业研发成本管理核心疑问

Q1:企业已有独立财务系统核算研发费用,还需要上线爱研PLM集成CST吗?

A:传统财务系统仅能事后录入费用单据,缺少研发业务源头数据支撑,人工分摊规则易受审计质疑。爱研PLM从研发立项、试验执行、物料领用、设备使用、工时填报等业务源头采集数据,原生联动CST自动完成料、工、费分摊,研发过程与成本凭证同源互通,既减少财务手工工作量,又完美满足高新认定、加计扣除、IPO核查等合规要求。

Q2:企业研发物料零星消耗、共用情况突出,系统能实现精准核算吗?

A:爱研PLM+CST针对研发全场景设计两套核算模式:零星试验轻量化登记,兼顾实操效率;批量试验精细化核算,精准记录物料、能耗、辅助成本。系统依托试验记录自动归集物料费用,按设备占用时长、研发工时分摊间接费用,彻底解决物料混用、资源共享带来的成本拆分难题,适配全行业研发场景。

Q3:单独采购CST成本软件,与爱研PLM内置CST一体化方案有何区别?

A:独立CST系统需人工导入外部数据,依赖接口同步,易出现数据滞后、断连、台账不一致问题。爱研PLM与CST为原生一体化架构,统一流程引擎、统一主数据,研发人员在PLM完成日常操作,数据实时自动流向成本模块,无需人工导入导出;同时天然兼容试验管理、设备管理,更贴合企业研发全流程,实施难度更低、长期运维成本更小。

五、结语

随着行业竞争加剧与监管趋严,研发成本精细化管控已成为企业核心管理能力。爱研PLM一体化打通CST研发成本全链路,覆盖从研发立项、试验执行、物料领用、设备使用、工时填报,到费用分摊、成本核算、决算分析的全流程,实现数据同源、业财深度协同。

通过系统自动化归集人工、物料、设备、外协、能耗等全维度研发支出,让研发业务线上流转、研发费用自动归集、项目投入可视可控、合规资料一键输出,真正实现每一笔研发投入都可计量、可分析、可追溯。以数字化手段优化研发资源配置,降低无效投入与合规风险,提升研发投入产出比,用稳定、高效、可追溯的研财一体化能力,赋能企业高质量创新发展。

(本文为原创内容,禁止转载、摘抄、截图及商用,侵权必究。)